結論:NISA貧乏を防ぐには、投資額よりもお金の配分バランスが大切だと思っています。

最近SNSなどで見かけるのが「NISA貧乏」という言葉です。

「将来のために投資しているのに、今の生活が苦しい」

「毎月ギリギリなのに積立だけは続けている」

そんな状態を指して使われることが多いようです。

もちろん将来のために資産形成をするのは大切です。

でもミルコは、NISA貧乏の原因は投資そのものではなく、お金の配分バランスだと思っています。

今回は、ミルコが実際に意識しているお金の優先順位や、無理なく投資を続けるための考え方をまとめました。

Contents

NISA貧乏とは?

NISA貧乏とは、

投資にお金を回しすぎて、

今の生活が苦しくなってしまう状態を指して使われる言葉です。

例えば、

- 毎月の生活費がギリギリ

- 急な出費があると困る

- 趣味や楽しみを我慢している

- 貯金がほとんどない

それでもNISAの積立だけは続けている。

そんなケースです。

もちろん投資そのものが悪いわけではありません。

むしろ長期投資は将来の資産形成に役立つ可能性があります。

ただし、今の生活が成り立たなくなるほど無理をする必要はないとミルコは考えています。

ミルコがお金を配分するときの優先順位

ミルコは投資額を先に決めるのではなく、お金を配分するときの優先順位を大切にしています。

① 今の生活

まずは無理なく暮らせる生活費を確保します。

家賃や食費だけでなく、

趣味や楽しみに使うお金も含めて考えています。

今の生活が苦しくなるほど投資するのは違うかなと思っています。

② 生活防衛資金

次に、急な病気やケガ、

仕事の変化などに備えるお金です。

生活防衛資金の目安は人それぞれですが、

一般的には3〜6か月分程度の生活費を目安に考えることが多いと言われています。

何かあったときに慌てて投資資産を売らなくて済む状態を作っておくと安心です。

③ 余剰資金で投資

生活費と生活防衛資金を考慮したうえで、

無理のない範囲のお金を投資に回します。

投資はお金が増えることもありますが、

減ることもあります。

だからこそ、

なくなると困るお金ではなく、

余裕を持って続けられる金額で取り組むことが大切だと思っています。

お金を配分するときの優先順位

①生活費 ②生活防衛資金 ③投資(NISA・iDeCo)

大切なのはNISAの枠を埋めることではなく、

今の生活・備え・投資のバランスを整えることだと思っています。

投資より先に生活を整える理由

もし、

- 投資しているのに毎月カツカツ

- クレジットカードの支払いが不安

- 急な出費で貯金がなくなる

こんな状態なら、

投資額を増やすより先に生活を整える方が効果的な場合もあります。

ミルコ自身も、

投資を始める前に固定費の見直しをしました。

具体的には、

- 保険の見直し

- スマホ代の見直し

- サブスク整理

- 家賃の見直し

などです。

その結果、

毎月使えるお金に余裕ができました。

その余裕の中から投資を始めたので、

値下がりした時期も慌てずに続けられました。

気になる方はこちらもどうぞ。

▶ 固定費の見直しまとめはこちら

▶ 家賃を見直した話はこちら

▶ 保険を見直した話はこちら

ミルコ流「満足感を下げないお金の使い方」

ミルコには、

生活費の中にも優先順位があります。

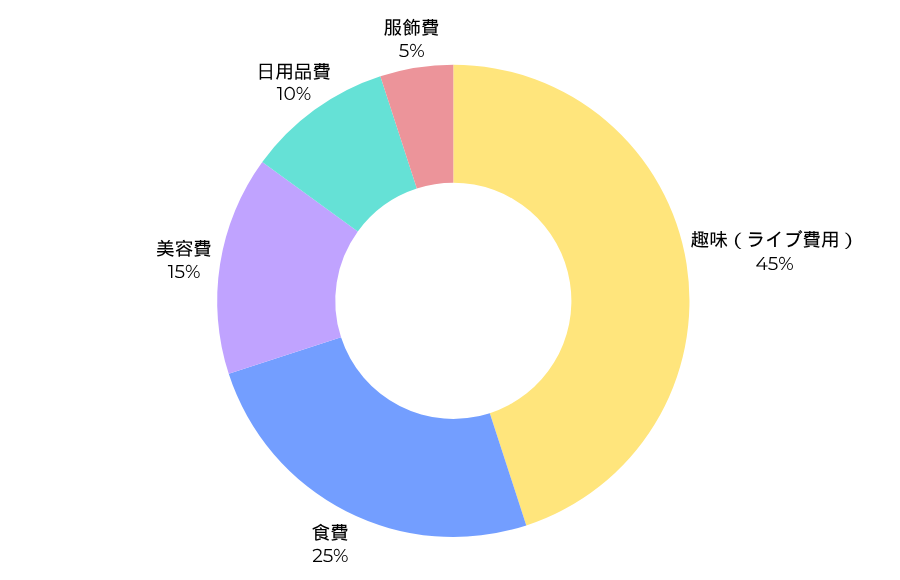

家賃や光熱費、保険料、投資額を除いた自由費のイメージはこんな感じです。

ミルコの自由費の配分

- 趣味(ライブ費用)45%

- 食費 25%

- 美容費 15%

- 日用品 10%

- 服飾費 5%

※これはあくまでミルコの場合です。

人によって満足度を感じるポイントは違うので、自分なりの配分を見つけることが大切だと思っています。

人によって配分は違うと思います。

でも大切なのは、

自分が何にお金を使うと満足できるかを知ることです。

ミルコの場合はライブが一番好きです。

だから趣味のお金は削りません。

その代わり、

優先順位の低い部分はできるだけシンプルにしています。

服は本当に必要なものだけ。

日用品も使うものを決めています。

趣味のお金は積み立てている

ライブは毎月あるわけではありません。

だから毎月少しずつ積み立てています。

そうすると、

ライブのチケット代や遠征費が必要になったときも慌てません。

好きなことを我慢せず、

投資も続けられる。

ミルコにとっては、

このバランスがちょうど良いと感じています。

ライブ参戦はミルコの生きがい!

将来のためだけに今を我慢しすぎない

NISA貧乏という言葉を聞くたびに思うことがあります。

それは、

投資額を増やすことが目的になっていないかな?

ということです。

例えば、

- 50歳で働き方を少しラクにしたい

- 老後資金を準備したい

- 毎月数万円の配当収入が欲しい

など、

目標によって必要な金額は変わります。

ミルコ自身は、

「何歳ごろにどんな生活をしたいか」

を先に考えています。

そこから逆算して、

毎月いくら投資するかを決めています。

将来はもちろん大事です。

でも、

将来何が起こるかは誰にも分かりません。

健康状態が変わるかもしれません。

働き方が変わるかもしれません。

社会制度が変わる可能性もあります。

だからミルコは、

今も楽しみながら、将来にも備える

という考え方を大切にしています。

無理をして今を犠牲にするのではなく、

長く続けられる方法を選ぶ方が結果的に続きやすいと思っています。

まとめ

NISA貧乏という言葉を聞くことがありますが、

ミルコは大切なのは投資額ではなく、

生活・備え・投資のバランスだと思っています。

将来に備えることも大切。

でも、今を楽しむことも同じくらい大切です。

好きなことまで我慢して投資する必要はありません。

自分にとって大切なものにお金を使いながら、

無理のない範囲で投資を続ける。

それがミルコにとってのちょうどいい資産形成です◎

投資額を増やす前に、

固定費を見直して余裕を作るのもおすすめです。

▶ 固定費の見直しまとめはこちら

▶ 家賃を見直した話はこちら

▶ スマホ代を見直した話はこちら

▶ サブスクを見直した話はこちら

※本記事は筆者の考え方および体験談をもとに作成しています。すべての方に同じ結果を保証するものではありません。

※投資には元本割れのリスクがあります。投資判断はご自身の責任で行ってください。

※NISA制度の内容は変更される場合があります。最新情報は金融庁や各金融機関の公式サイトをご確認ください。