結論からいうと、ミルコは「よく分からないまま入っていた保険」を見直したら、気持ちも固定費もかなりラクになりました。

もちろん、保険そのものが悪いわけではありません。

でも、

- 内容を理解していない

- なんとなく不安で入っている

- 本当に必要か分からない

この状態のまま払い続けるのは、ちょっともったいなかったなと思っています。

今回は、

ミルコが実際に保険を見直した体験を、初心者向けにゆるくまとめます◎

Contents

保険って、なんとなく入ってませんか?

正直、

保険ってかなり難しくないですか…?

ミルコは完全に、

「みんな入ってるし」

「入っておけば安心そう」

そんな感じで入っていました。

しかも、

内容をちゃんと理解していたかというと…

全然でした。笑

“なんとなく安心”で払い続けてた感じでした

ミルコが保険に入ったきっかけ

保険に入ったのは、

就職して少し経って、一人暮らしを始めた頃です。

母から、

「保険は入っておいた方がいいよ」

と言われたのがきっかけでした。

たしかに、

- 病気になった時に安心

- 万が一に備えられる

- 税金控除にもなる

と言われると、

「じゃあ入っておくか〜」

ってなりますよね。

そのまま保険会社の相談窓口へ行って、

気づいたら…

- 医療保険

- 生命保険

- 個人年金保険

全部入っていました。

しかも、

全部合わせると毎月約13,000円。

当時は、

そこまで深く考えていませんでした。

気づいたら毎月13,000円払っていた話

今振り返ると、

20代・独身で生命保険に入った理由も、

「老後のため」

が大きかったです。

保険会社の説明では、

「60歳以降に解約すると掛け金より増えて戻る」

という内容でした。

個人年金保険も、

控除上限を意識して加入。

つまり当時のミルコは、

「老後資金=保険で準備するもの」

と思っていました。

でも今考えると、

かなり“言われるまま”だったなと思います。

医療保険を10年続けた結果

医療保険は、

20代だったこともあり月2,000円以下でした。

「安いし、とりあえず入っとくか」

くらいの感覚です。

でも…

10年間、

一度も使いませんでした。

病院へ行くといえば、

年1回くらい花粉症の薬をもらう程度。

入院経験もなし。

気づけば、

総額20万円以上払っていました。

もちろん、

保険は「使わないこと」が理想ではあります。

でもその時ふと思ったんです。

「これ、本当に今の自分に必要なのかな?」

投資を始めて考え方が変わった

保険に入ってから数年後、

ミルコは投資を始めていました。

NISAや資産運用について調べていく中で、

「保険は必ずしも必要ではない」

という考え方も知りました。

特に大きかったのが、

- 日本の健康保険制度

- 高額療養費制度

の存在です。

日本は公的保険がかなり充実しています。

特に大きかったのが、

日本の「高額療養費制度」の存在でした。

これは、

医療費が高額になった場合でも、

1か月の自己負担額に上限がある制度です。

たとえば、

年70歳未満・年収約370万円以下の場合だと、

自己負担額の上限は

約57,600円が目安になります。

もちろん、

収入や状況によって違いますが、

「民間保険が絶対必要」

とは限らないんだと知りました。

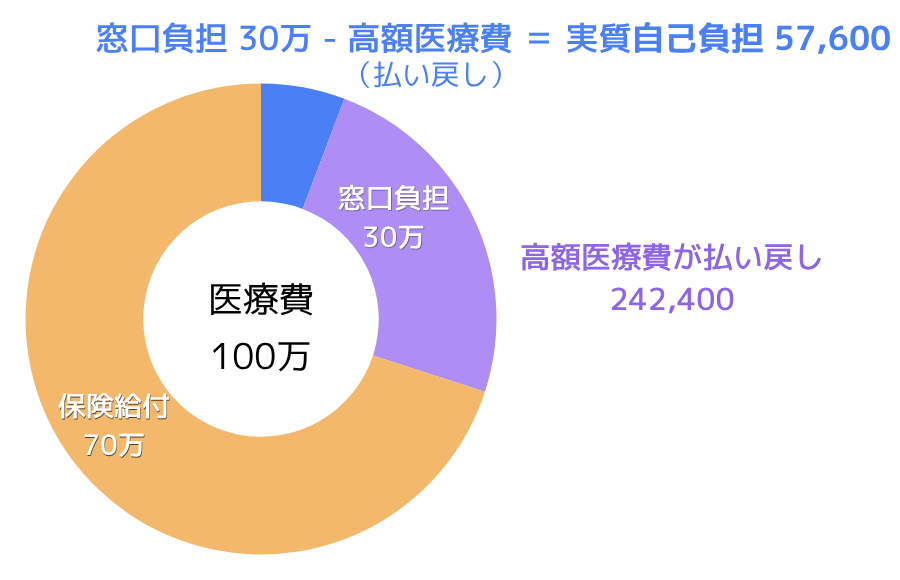

高額療養費制度って?

医療費が高額になった場合でも、

1か月の自己負担額には上限があります。

たとえば、

医療費が100万円かかった場合でも…

70歳未満・年収約370万円以下なら、

実際の自己負担額は

約57,600円程度が目安です。

※入院時の食費・差額ベッド代などは対象外

※厚生労働省「高額療養費制度を利用される皆さまへ」を参考

※2026年5月時点の情報です

※制度内容は変更される場合があります

ミルコが医療保険を解約した理由

色々考えた結果、

ミルコは医療保険を解約しました。

理由はシンプルで、

「今の自分なら、ある程度貯蓄で対応できる」

と思ったからです。

保険は、

「急な大きな出費に備えるもの」

です。

なので、

- 貯金がほとんどない

- 急な医療費が厳しい

という人には、

必要性が高い場合もあります。

でもミルコは、

投資や貯蓄を始めてから、

ある程度まとまったお金を持てるようになりました。

その結果、

「今の自分には医療保険はなくてもいいかも」

という結論になりました。

生命保険と個人年金は続けている理由

一方で、

- 生命保険

- 個人年金保険

は今も続けています。

ここは、

正直かなり悩みました。

というのも、

「保険より投資の方が効率がいい」

という意見もかなり多いからです。

実際、

ミルコもそれは理解しています。

でも最終的に、

「60歳まで引き出せない“ブタ貯金箱”」

みたいな感覚で持つことにしました。

理由は、

将来の暴落対策です。

投資って、

60歳以降は「増やす」より、

「使っていくフェーズ」

に入ると思っています。

もしそのタイミングで暴落が来たら…

資産を取り崩したくない場面もあるかもしれません。

その時に、

「保険の解約返戻金で1〜2年生活をつなぐ」

という選択肢があると、

精神的にかなりラクかなと思いました。

効率だけ見ると、

投資の方が良い可能性は高いです。

でもミルコは、

「安心して続けられること」

を優先しました。

保険を見直して感じたこと

今回一番思ったのは、

「分からないまま払い続ける」のが一番もったいない

ということです。

保険って、

- 正解が人によって違う

- 家族構成でも変わる

- 収入でも変わる

ので、

「これが正解!」

とは言い切れません。

でも少なくとも、

- 何のために入っているか

- 自分に必要か

を考えることは大事だと思いました。

もし今、

過去に戻れるなら…

ミルコは、

もっとちゃんと考えてから加入していたと思います。

今思うと、

20万円はちょっと高めの勉強代でした。笑

まとめ|「分からないまま」が一番もったいなかった

保険って、

なんとなく不安で入りやすいです。

でも、

- 内容を理解していない

- 本当に必要か分からない

なら、

一回見直してみてもいいと思います。

全部やめる必要はありません。

納得できるものだけ残す。

それだけでも、

かなりスッキリします◎

固定費って、

一回見直すだけでずっと効果が続くので、

「がんばり続ける節約」

より、

かなりラクでした。

気になる方はこちらもどうぞ◎

▶ 固定費見直しまとめはこちら

▶ NISAとiDeCoの違いをゆるく解説した記事はこちら

▶ ミニマルライフを始めた話はこちら

※本記事はミルコ個人の体験・考え方をもとに作成しています。保険の必要性は年齢・家族構成・収入状況などによって異なります。加入・解約はご自身の判断でお願いします。