結論:今から始めるならNISAからでOKだと思っています。

ただ、本当に大事なのは、

「NISAかiDeCoか」よりも、早く始めることでした。

ミルコも最初から制度を理解していたわけではありません。

むしろ、

「投資って難しそう」

「何から始めればいいの?」

という状態でした。

でも投資を10年以上続けてきた今振り返ると、

始めたこと自体が一番大きかった

と感じています。

今回は、

- NISAとiDeCoの違い

- 初心者はどちらから始めればいいのか

- 実際に続けて感じたメリット・デメリット

を、ミルコの体験も交えながらゆるくまとめます。

Contents

NISAとiDeCoで迷う人は多い

投資を始めようと思うと、

かなりの確率で出てくるのが、

「NISAとiDeCo、結局どっちがいいの?」問題。

制度の説明を見ると、

非課税とか控除とか、

難しい言葉がたくさん出てきますよね。

私も最初は、

「よく分からない…」

と思っていました。

ただ、今振り返ると、

一番もったいなかったのは、迷って何もしないことだったな

と思います。

投資は完璧に理解してから始めるというより、

やりながら少しずつ覚えていく部分も大きいと感じています。

最初は本当に何が何だか分かりませんでした…

ミルコが投資を始めたきっかけ

実はミルコ、最初から投資に詳しかったわけではありません。

むしろ、

「投資って怖そう」

「損しそう」

というイメージを持っていました。

そんなときに参加したセミナーで知ったのが、

「長期・積立・分散」

という考え方でした。

- 長期:長く続ける

- 積立:少しずつ買う

- 分散:いろいろな資産に分ける

こうすることで、

リスクを抑えながら資産形成を目指す方法があると知りました。

当時はまだつみたてNISAが始まる前の時代。

積立投資をするなら、ミルコにとってはiDeCoが有力な選択肢でした。

そこで、

「まずはやってみるか」

くらいの気持ちでiDeCoを始めたのが最初です。

振り返ると、

最初から制度を完璧に理解していたわけではありません。

でも、あのとき少しだけ動いたことが、

今の資産形成につながっていると感じています。

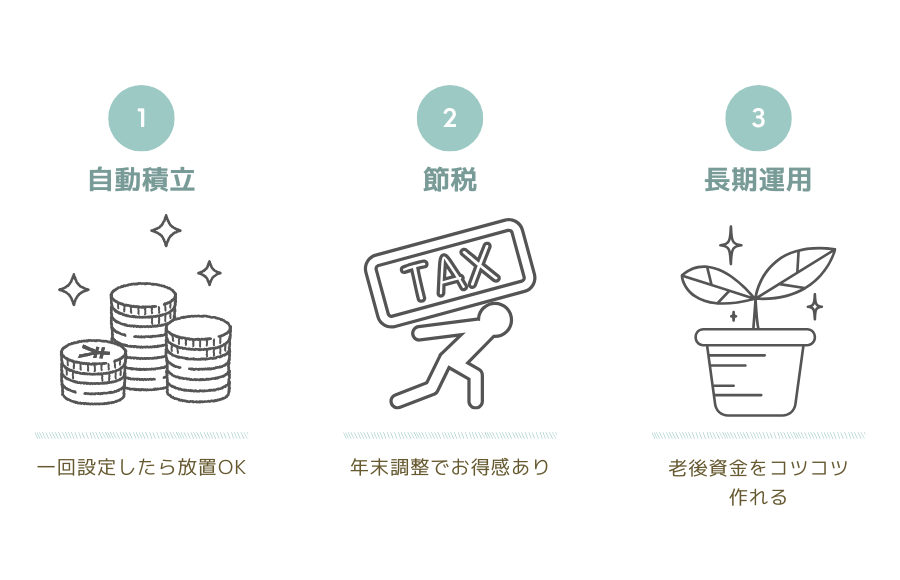

iDeCoをやって感じたメリット

ミルコがiDeCoを始めたのは、

セミナーで「長期・積立・分散」という考え方を知り、

老後資金の準備にもなると感じたからでした。

実際にやってみて感じたメリットは、

最初に設定すれば、ほぼ放置で続けられること。

毎月自動で積み立てされるので、

途中からやることがほとんどありません。

めんどくさがりにはありがたい仕組みです。笑

さらに、iDeCoには節税メリットがあります。

掛金が所得控除の対象になるため、

所得税や住民税が軽減される場合があります。

年末調整などで、

「あ、ちゃんと節税されてる」

と実感しやすいのも良かったです。

iDeCoのデメリット

もちろん、デメリットもあります。

一番大きいのは、

原則60歳まで引き出せないこと。

老後資金として考えるならメリットですが、

途中で使う予定があるお金には向いていません。

また、職業によって掛金の上限も決まっています。

自由度という意味では、

NISAの方が使いやすいと感じる人も多いと思います。

今のミルコならNISAから始める理由

もし今の自分がゼロから始めるなら、まずはNISAを選びます。

理由はシンプルです。

- いつでも引き出せる

- 少額から始めやすい

- 金額の自由度が高い

特に、

「必要になったら使える安心感」

はかなり大きいと思っています。

実はミルコ、旧NISA時代から投資を続けていますが、制度は途中で何度か変わってきました。

だからこそ、制度を完璧に理解してから始めるよりも、今使える制度を活用しながら柔軟に続けることが大切だと感じています。

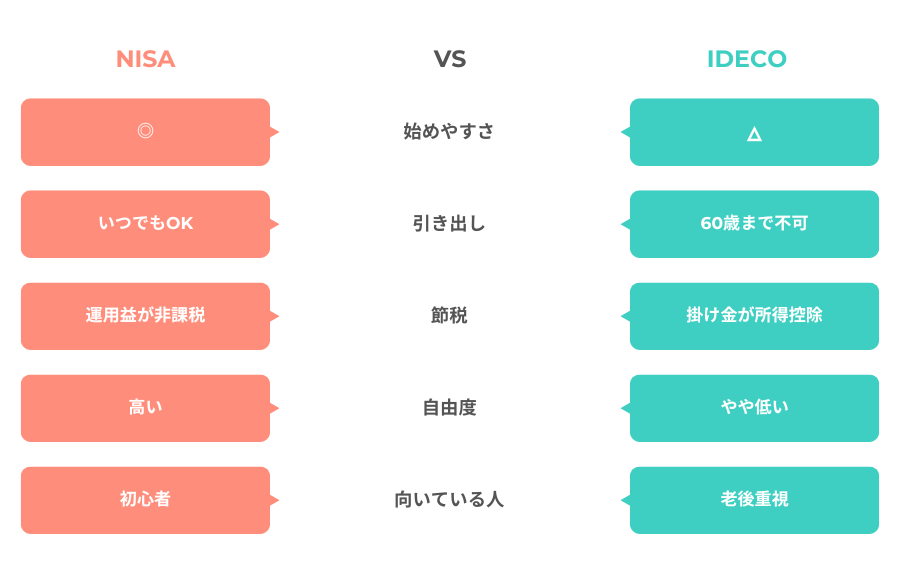

NISAとiDeCoの違いをざっくり比較

ミルコ的には、

迷ったらNISA、老後資金もしっかり準備したいならiDeCo

というイメージです。

※制度内容は変更される場合があります。最新情報は金融庁や各金融機関の公式サイトをご確認ください。

投資を10年以上続けて感じたこと

投資を10年以上続けた今振り返ると、

始めてから約6年の時点で、

投資に入れた金額に対して、資産額が2倍近くになっていました。

当時はコツコツ積み立てを続けながら、

基本的にはほぼ放置だったので、

正直、

「え、こんなに増えてたの?」

と驚いたのを覚えています。

もちろん、

将来も同じ結果になるとは限りません。

それでも、

早く始めて時間を味方につけることの大切さ

は実感しています。

詳しくはこちらの記事でもまとめています。

▶ 投資って面倒だと思っていたミルコが、始めたら資産が2倍になった話

迷ったらまず5分だけでOK

いきなり口座開設しなくても大丈夫です。

まずは5分だけ。

- NISAを調べてみる

- 証券会社を見てみる

- 積立シミュレーションをしてみる

それだけでも十分です。

私自身、

「もっと早く始めればよかった〜」

とはかなり思っています。

だからこそ、

完璧を目指すより、

「少しだけ動いてみる」

くらいでちょうどいいと思っています。

証券会社は、

SBI証券や楽天証券を選ぶ人が多く、

普段使っているサービスとの相性で選ぶのもひとつの方法です。

詳しくはこちらの記事でまとめています。

▶ 証券会社どこがいい?迷って止まってたミルコが5分で決めた話

▶ 口座開設って面倒だと思ってたミルコが、やってみたら意外と一瞬だった話

ミルコ的まとめ

NISAとiDeCo、

どちらにもメリットがあります。

でも、ミルコ自身が10年以上続けてきて感じるのは、

「何を選ぶか」より「始めること」の方が大切だった

ということです。

最初から完璧じゃなくて大丈夫。

少額からでも、

時間を味方につけることで、

将来の選択肢は少しずつ増えていくかもしれません。

まずは5分だけ。

NISAを調べるところからでも十分です。

あわせて読みたい

▶ 投資って面倒だと思っていたミルコが、始めたら資産が2倍になった話

▶ 証券会社どこがいい?迷って止まってたミルコが5分で決めた話

▶ 口座開設って面倒だと思ってたミルコが、やってみたら意外と一瞬だった話

▶ NISA貧乏って本当?ミルコなりに考えた“バランスが大事”という話

※本記事は筆者個人の体験や考えをもとに作成しています。同様の結果を保証するものではありません。

※投資には元本割れのリスクがあります。最終的な判断はご自身でお願いいたします。

※制度内容は変更される場合があります。最新情報は金融庁や各金融機関の公式サイトをご確認ください。