結論:投資をするかしないかで、将来の資産は数百万円〜1,000万円以上変わることがあります。

今回の条件(毎月2万円・20年)でも、約300万円以上の差になります。

「投資した方がいいのは分かるけど、実際どれくらい変わるの?」

私も最初はここが一番気になっていました。

そこで今回は、

投資する場合

投資しない場合

でどれくらい差が出るのかを、シンプルに見ていきます。

Contents

投資する人としない人の条件

今回は次の条件で比較してみます。

- 毎月2万円を積立

- 年利5%(想定)

- 期間20年

極端な条件ではなく、

「無理なく続けられそうな金額」

をイメージしています。

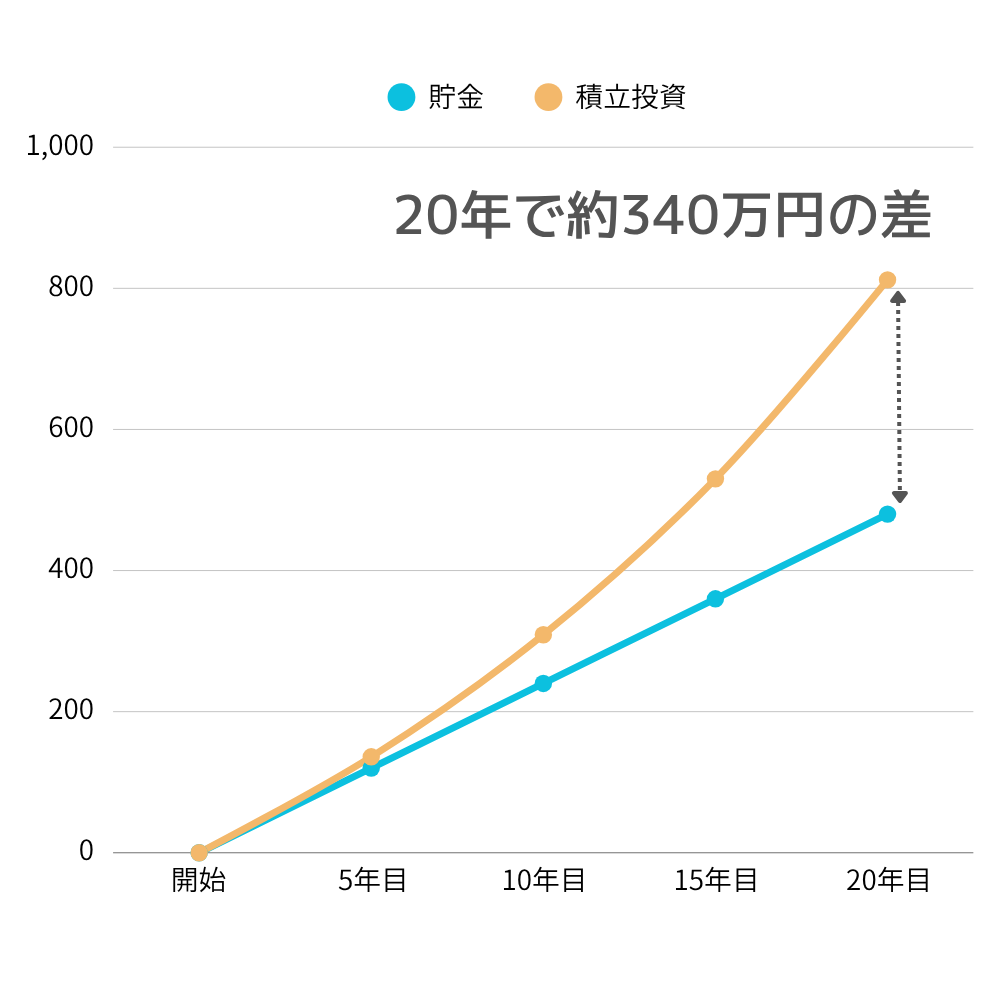

投資した場合はどうなる?

毎月2万円を20年間積み立てて、

年利5%で運用できた場合。

結果

- 積立元本:約480万円

- 運用資産:約820万円前後

になります。

つまり、

約340万円ほど増える計算です。

もちろん実際の運用では増減があります。

ただ、長期間積み立てることで複利の効果が期待できます。

複利ってなに?

複利とは、利益にも利益がつく仕組みです。

よく「雪だるま式」と言われますが、

最初は小さな雪玉でも、転がし続けるとだんだん大きくなっていくイメージです。

投資も同じで、

増えた利益を再投資することで、さらに利益が生まれやすくなります。

最初の数年はあまり変化を感じないこともありますが、

長く続けるほど効果が大きくなりやすいのが特徴です。

投資しなかった場合は?

同じように毎月2万円を貯金した場合。

20年後は、

- 貯金額:約480万円

になります。

もちろん減るリスクはほとんどありません。

ただし、

大きく増えることもありません。

結局どれくらい差が出るのか

今回の条件では、

- 投資:約820万円

- 貯金:約480万円

なので、

差額は約340万円です。

数字だけ見ると、

「結構大きいな」

と感じる人も多いと思います。

労働時間にするとどれくらい?

この340万円を、

仕事だけで稼ぐとどうなるでしょうか。

例えば時給1,500円の場合。

約2,260時間分の労働になります。

1日8時間働くと、

約280日分。

ほぼ1年以上働く計算です。

私はこれを見たとき、

「時間って意外と貴重だな」

と思いました。

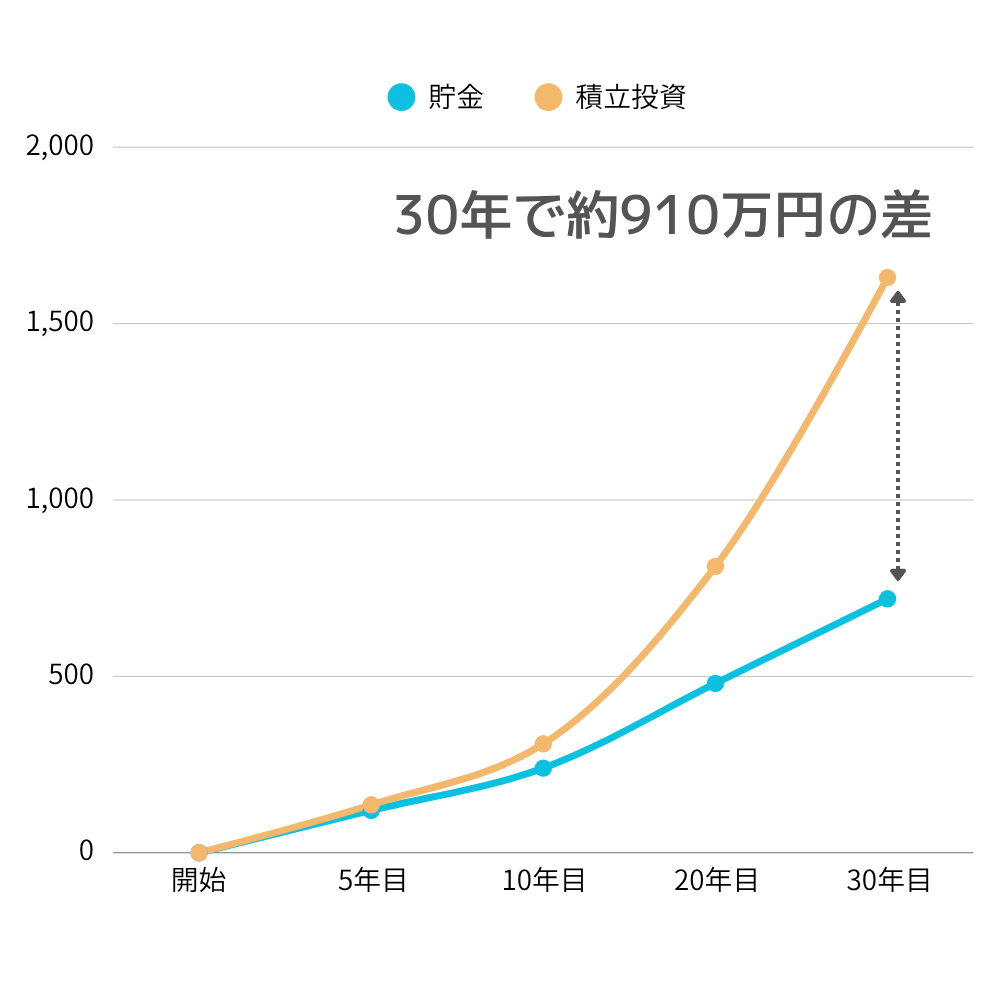

長く続けるとどうなる?

期間を30年に伸ばすと、差はさらに広がります。

毎月2万円を積み立てた場合、

- 20年:約340万円の差

- 30年:約910万円の差

という結果になります。

同じ金額でも、続ける期間が長いほど差は大きくなります。

30年後のシミュレーションでは、

- 貯金のみ:約720万円

- 積立投資:約1,631万円

となり、その差は約910万円です。

今回は毎月2万円のシミュレーションですが、

- 積立額を増やす

- 投資期間を長くする

ことで、差はさらに大きくなります。

ミルコが感じたこと

私は投資を始める前、

「月2万円で何か変わるのかな」

と思っていました。

正直、もっと大きな金額じゃないと意味がないと思っていたんです。

でも実際に始めてみると、

大事だったのは金額よりも始めることでした。

投資は早く始めるほど時間を味方につけやすいので、

後から振り返ると、

「もっと早くやっておけばよかったな」

と思うことの方が多かったです。

だから今なら、

最初から大きく始めるより、

まずは無理のない金額でスタートすることをおすすめします。

まずは小さく始めればOK

投資って、

最初の一歩が一番面倒です。

口座開設だったり、

商品選びだったり。

私もかなり後回しにしていました。

でも一度積立設定をしてしまえば、

あとはほぼ自動です。

毎日相場を見る必要もありません。

最初から完璧を目指さなくて大丈夫です。

まずは

「少額で試してみる」

くらいで十分だと思います。

もし投資に回す余裕がない場合は、

固定費の見直しから始めるのも一つの方法です。

私はスマホ代や保険を見直して、その分を投資に回してきました。

▶ 固定費の見直しが面倒だったミルコが、やってみたら毎月ラクになった話

ミルコ的まとめ

今回の条件では、

毎月2万円を20年間続けるだけでも、

投資するかしないかで約340万円の差が出る結果になりました。

さらに30年続けた場合は、

その差が約910万円まで広がるシミュレーションになります。

投資の大きな特徴は、一気に増やすことではなく、時間をかけて少しずつ差が広がることです。

もちろん将来の成果は保証されません。

それでも、

何もしない場合との違いを知っておくことには意味があります。

私自身、

最初は面倒でなかなか動けませんでした。

でも今振り返ると、

「あのとき少しだけ動いてよかったな」

と思っています。

最初から大きな金額を用意する必要はありません。

まずは無理のない金額で始めて、

慣れてきたら少しずつ増やしていくという選択肢もあります。

まずは5分だけ。

NISAを調べるところからでも十分です。

あわせて読みたい

▶ 投資って面倒だと思っていたミルコが、始めたら資産が2倍になった話

▶ NISAとiDeCoどっちがいい?迷って止まってたミルコが10年続けて思うこと

▶ サイドFIREとは?ゆるく働きたい人向けにシンプルに解説

▶ 【プロフィール】めんどくさがりでも資産1500万。ゆるく続けた結果

※本記事は筆者の体験や一般的な情報をもとに作成しています。

※シミュレーションは年利5%を前提とした参考値です。実際の運用成果を保証するものではありません。

※投資には元本割れのリスクがあります。最終的な判断はご自身でお願いいたします。

※制度内容は変更される場合があります。最新情報は金融庁や各証券会社の公式サイトをご確認ください。